Neem mijn geld!

Neem mijn geld!

De gedragswetenschap achter eenvoudigere digitale betalingen

Stel je dit voor: je doet een online betaling, vult zorgvuldig alle gegevens in en tik vervolgens op de Betaal-knop. Simpel, toch?

Maar denk nu aan Amir, een jonge man uit een afgelegen dorp in Pakistan, waar mobiel internet een recente, maar onbetrouwbare luxe is. Hij is de eerste persoon in zijn familie met een smartphone en leert nog steeds hoe hij deze moet gebruiken. De mobiele betaaldienst die hij gebruikt om geld naar zijn familie te sturen, heeft een app en hij besluit het te proberen. Voorheen vertrouwde hij altijd op mobiele geldagenten, en nu hij zelf geld overmaakt, is hij angstig om fouten te maken of erger nog, geld te verliezen. Hij controleert dubbel of hij alle cijfers correct heeft ingevoerd. Terwijl hij de stappen doorloopt en op de Volgende-knop tikt, veroorzaakt het trage internet vertragingen. Hij tikt nogmaals, maar raakt per ongeluk de Betaal-knop aan, die op het volgende scherm op dezelfde plek staat, waardoor hij zijn kans mist om de details te bevestigen. Het scherm verandert opnieuw en hij weet niet zeker of de betaling correct is uitgevoerd. Zijn hartslag stijgt en zijn stressniveau neemt toe. Wat kan hij nu doen?

Momenten zoals deze benadrukken de kloof tussen ontwerp en gebruikersverwachtingen. Afhankelijk van je eigen ervaring en toegang tot digitale financiële diensten, herken je dit scenario misschien wel of niet. Toch illustreert het obstakels die nieuwe gebruikers kunnen ontmoedigen en soms zelfs uitsluiten van het gebruik van nieuwe technologieën. Door de gedragsnuances te begrijpen van hoe gebruikers met producten omgaan, kunnen we dergelijke kloof overbruggen door geïnformeerde ontwerpkeuzes te maken.

Ontwerpen op basis van best practices kan effectief zijn, maar alleen als die praktijken getest en gevalideerd zijn in een vergelijkbare context. Het toepassen van gevestigde ontwerprichtlijnen in een andere context vereist aanpassing om contextuele uitdagingen aan te pakken en de bruikbaarheid te optimaliseren. Gebruikers hebben verschillende niveaus van kennis, vaardigheden, ervaring en verwachtingen bij het gebruik van producten en functies. Wat intuïtief is in de ene context, kan verwarrend zijn in een andere. Het is aan ontwerpers om ervoor te zorgen dat technologie gebruiksvriendelijk is voor de doelgroep en hen te begeleiden bij het gebruik van de oplossing voor het beoogde doel.

Contextualisering van digitale betalingen in Pakistan

In 2023 stond Ideate Innovation voor een vergelijkbare uitdaging bij het ontwikkelen van UX-ontwerprichtlijnen voor betere betaalervaringen, met focus op nieuwe en potentiële gebruikers. Grootschalig onderzoek in vier Pakistaanse provincies bracht aanzienlijke kloof aan het licht tussen het ontwerp van Pakistan’s digitale financiële diensten (DFS) en de behoeften van deze gebruikers. Veel financiële apps gebruiken minimalistische ontwerpen gebaseerd op wereldwijde benchmarks die decennialang in ontwikkelde landen zijn vastgesteld. Deze ontwerpen vormen echter een barrière voor de grotendeels ongebankte bevolking van Pakistan, die vaak niet over hetzelfde digitale vaardigheidsniveau beschikt. Het ontwerpen van DFS voor zulke contexten vereist een grondig, contextueel gebaseerd begrip van het gedrag, de mentale modellen en digitale geletterdheid van de doelgroep.

Door uitgebreid gebruikersonderzoek en testen identificeerden we 10 UX-principes (zie Figuur 1) die cruciaal zijn voor het afstemmen van digitale betaalervaringen op de Pakistaanse context. Elk ontwerpprincipe is gebaseerd op bepaalde gedragsmechanismen. Door deze principes in ons ontwerp te verwerken, kunnen we niet alleen de gebruikersgerichtheid en toegankelijkheid verbeteren, maar ook financiële inclusie in onderbediende gemeenschappen bevorderen.

Ontwerprichtlijnen voor het Creëren van Betere Betaalervaringen

Bouwen op Gedrag

Gedrag wordt sterk beïnvloed door de omgevingen waarin we leven en de mensen met wie we ons omringen. Als we producten willen ontwerpen die mensen helpen hun gedrag te veranderen, is lokaal onderzoek doen daarom essentieel. We moeten de mechanismen achter het gedrag van onze doelgroep binnen hun specifieke context begrijpen. Wat zijn hun doelen, en welke obstakels ervaren ze? Wat drijft hun motivaties en zorgen? Door zowel kwantitatief als kwalitatief onderzoek uit te voeren, krijgen we inzicht in de gedragsmechanismen en de bestaande mentale modellen die bepalen hoe mensen momenteel producten en diensten interpreteren en gebruiken. Dit vormt de basis waarop we onze ontwerpen bouwen. Zonder dit contextuele begrip, zelfs het meest esthetisch aantrekkelijke product zal waarschijnlijk zijn doel missen.

Het scenario dat we in de inleiding beschreven, laat zien hoe nieuwe digitale ervaringen stressvol kunnen zijn als het ontwerp niet optimaal is afgestemd op de vaardigheden en verwachtingen van de gebruiker. De UX-principes die we hebben geïdentificeerd, spelen in op gedragsmechanismen in de interactie tussen gebruiker en product. Hier zullen we verder ingaan op de praktische toepassing van enkele van deze mechanismen.

Mentale Modellen Uitpakken

Mentale modellen fungeren als onze interne kaarten om te navigeren en te communiceren met interfaces. Op basis van eerdere kennis en ervaring helpen deze modellen ons te voorspellen hoe een product of dienst werkt, wat ons gedrag beïnvloedt. Omdat iedereen unieke ervaringen en vaardigheden heeft, kan het mentale model van iemand anders verschillen van dat van jou. Het ontwerpen van digitale interfaces, of welk product dan ook, brengt de uitdaging met zich mee om duidelijkheid te bieden, zodat gebruikers gemakkelijk kunnen begrijpen hoe ze ermee moeten omgaan. Wat voor ons als ontwerpers intuïtief lijkt, is dat misschien niet voor iedereen, en dit verschil kan de bruikbaarheid belemmeren. Door de bestaande mentale modellen van gebruikers te begrijpen, kun je je ontwerp zo sturen dat het product of de interface intuïtief aanvoelt, en duidelijke voorbeelden en uitleg kunnen hun mentale modellen verder vormen.

Digitale winkelwagentjes helpen online winkelervaringen af te stemmen op bestaande mentale modellen.

Een voorbeeld is het winkelwagentje of mandje dat veel webshops hebben overgenomen. Wanneer je producten in een fysieke winkel koopt, neem je een karretje om de items die je wilt kopen mee te nemen totdat je bij de kassa betaalt. Maar online winkelen werkt niet op dezelfde manier. Je kunt de producten die je wilt kopen selecteren, maar je hoeft ze niet fysiek mee te dragen – dus waar laat je ze? Om de ervaring af te stemmen op de vertrouwde ervaring van fysiek winkelen, gebruiken de meeste webshops een virtueel winkelwagentje of mandje als digitale representatie van het verzamelen van items op één plek terwijl je door de online winkel gaat. Dit zorgt ervoor dat de digitale ervaring en verwachtingen aansluiten bij wat mensen al kennen, en vormt hun mentale model voor hoe ze door de online shop navigeren.

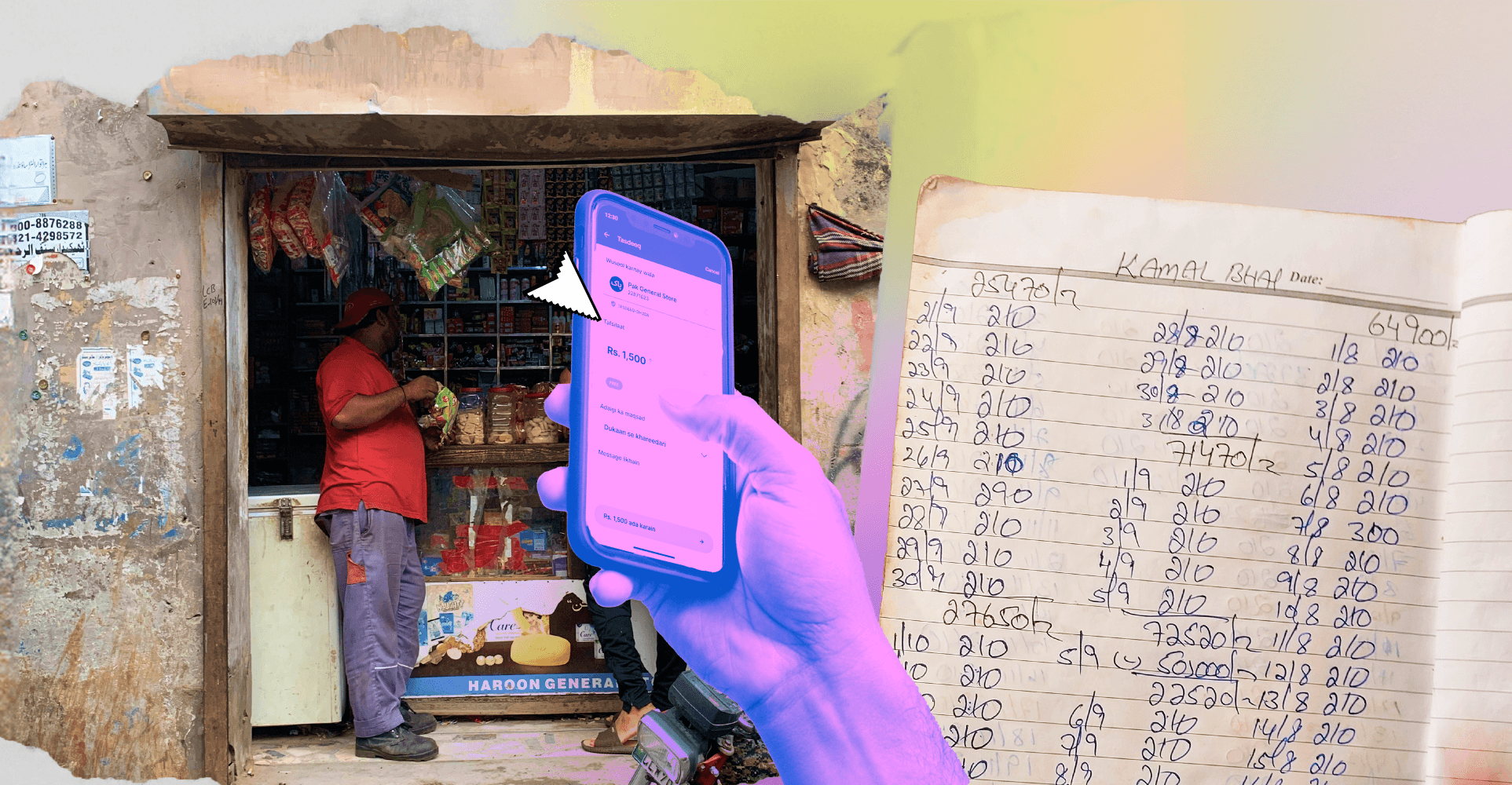

Voorbeeld: Udhari als sociale norm

Als het gaat om onze fintech-oplossing, kunnen mentale modellen functies informeren zoals betalingsverzoeken of terugbetalingen van leningen. In Pakistan zijn betalingsafspraken, genaamd “Udhari”, veelvoorkomende sociale normen. Een informele versie van ‘Koop Nu, Betaal Later’, Udhari vertrouwt op persoonlijke relaties en vertrouwen binnen gemeenschappen. Door zulke bestaande gedragingen te benutten, hebben we digitale alternatieven gecreëerd voor offline praktijken waar mensen al vertrouwd mee zijn. Dit laat zien hoe inzicht in sociaal-culturele normen en gebruiken kan helpen bij contextueel relevante aanpassing van digitale functies, zoals geplande betalingsverzoeken voor later om ‘digitale Udhari’ mogelijk te maken. Om gebruikers die afhankelijk zijn van contant geld te ondersteunen bij het adopteren van digitale financiële diensten, kan ontwerpen gebaseerd op hun bestaande mentale modellen de overgang versoepelen.

Udhari is een veelvoorkomende informele ‘Koop Nu, Betaal Later’-afspraak in Pakistan.

Het beperken van faalrisico’s

Another design principle involves proactively mitigating possible failure states. When you’re designing a product intended for regular use, it requires multiple repetitions of usage for it to become a regular practice. If new users run into issues and drop off before they reach this stage, they may abandon the product altogether. To overcome this, it’s important to design for both prevention and recovery. Potential or common failures should be identified proactively, informing design decisions to decrease the likelihood of these errors occurring in the first place. And even then, recovery features should be integrated, providing users with easy ways to undo or correct unwanted actions. Ideally, feedback loops should be set up to ensure that users receive immediate feedback on their actions. This can help them understand the consequences of actions in real-time, allowing for quick adjustments and learning how to use the features over time.

Managing finances can be a sensitive topic, and many people are loss-averse when it comes to money. In Pakistan, the vast majority of the unbanked population belongs to lower socio-economic classes, making them even more prone to anxiety around monetary interactions and digital transactions. Any mistakes and financial losses can have an immediate adverse impact on their lives, heightening the importance of designing to build trust and to prevent confusion and errors.

Voorbeeld: Problemen met QR-codes

Een voorbeeld van het voorkomen van foutscenario’s is het ontwerp van QR-codes voor betalingen. QR-codes bij betaalpunten zijn in Pakistan gebruikelijk. Deze betaalpunten kunnen ervaren worden als snelle, stressvolle omgevingen: je voelt de druk van de rij achter je, waardoor je je transactie snel wilt afronden. Bij het ontwerpen van QR-betaalervaringen voor nieuwe gebruikers ontdekten we dat gebruikers een betaling zouden afbreken als er een fout optrad, bijvoorbeeld omdat het scannen niet lukte door technische problemen met de telefoon van de klant of door een vuile of beschadigde QR-sticker in de winkel. In dat geval zouden ze terugvallen op contant geld of later terugkomen naar de winkel. In zo’n stressvolle situatie voelden ze zich niet op hun gemak om zelf een alternatief in het digitale systeem te vinden.

Als oplossing voegden we uitleg toe over wat de fouten veroorzaakte en begeleidden we gebruikers naar mogelijke digitale alternatieven om hun vertrouwen te herstellen en hen de controle over de situatie terug te geven. Dit verminderde hun stress en verkleinde de kans dat gebruikers volledig zouden afzien van de digitale betaling.

Dode eindes in de gebruikersflow vermijden door oorzaken van fouten uit te leggen en alternatieven aan te bieden

Vertrouwen, Transparantie & Waargenomen Systeemeffectiviteit

Om gebruikers vertrouwen te geven in een financieel product, moeten ze geloven dat het systeem betrouwbaar, veilig en effectief is. Het opbouwen van vertrouwen en het gevoel van systeemeffectiviteit is daarom cruciaal voor succesvolle adoptie en duurzaam gebruik. Even belangrijk is transparantie in transacties. Gebruikers moeten het proces dat door hun acties wordt gestart kunnen zien en begrijpen, hoe hun geld wordt beheerd en waar het naartoe gaat. Duidelijke communicatie en begeleiding over deze aspecten helpen het proces te verduidelijken, geven gebruikers zekerheid over de integriteit en betrouwbaarheid van het systeem en zorgen ervoor dat mensen zich veilig voelen met hun financiën.

Voorbeeld: Visuele signalen voor betrouwbare partijen

Bij het ontwerpen van digitale betalingen voor handelaars, was een van onze aanbevelingen het toevoegen van visuele signalen om vertrouwen op te bouwen door aan te geven dat het geld naar een betrouwbare partij wordt gestuurd (bijv. een gerenommeerde, traceerbare entiteit). Door deze signalen consequent in verschillende contexten te plaatsen, kunnen gebruikers leren dit element met vertrouwen te associëren. Dit stelt hen in staat zich zekerder te voelen bij betalingen aan handelaars en voorzichtig te zijn wanneer het ontbreekt, waardoor het vertrouwen in het systeem wordt versterkt. We ontdekten ook dat gebruikers geïrriteerd raakten door inconsistente en onverwachte kosten voor verschillende digitale transacties. Om dit op te lossen, worden mogelijke transactiekosten nu duidelijker vooraf aangegeven om transparantie gedurende het hele traject te waarborgen.

Na verloop van tijd kan de consistente aanwezigheid van deze visuele signalen gebruikers comfortabeler maken bij het afronden van digitale transacties. En naarmate hun nieuw gevormde verwachtingen overeenkomen met hun ervaringen, worden hun mentale modellen voor deze digitale betalingen gevormd en versterkt.

Visuele signalen om duidelijkheid en betrouwbaarheid aan te geven

Samenvatting (Belangrijkste Leerpunten)

Door de onderliggende mechanismen die het gedrag van gebruikers sturen te begrijpen, kunnen ontwerpers intuïtieve, toegankelijke en plezierige digitale ervaringen creëren voor diverse gebruikersgroepen. Het voorbeeld van het ontwerpen van digitale financiële diensten in Pakistan benadrukt hoe contextueel onderzoek en gedragsinzichten de kloof tussen gebruikersverwachtingen en productontwerp kunnen overbruggen, waardoor digitale interfaces ontstaan die financiële inclusie bevorderen.

Samengevat de belangrijkste strategieën die hierboven zijn besproken:

Onderzoek lokaal uitvoeren: Betrek je doelgroep via zowel kwantitatief als kwalitatief onderzoek om inzicht te krijgen in hun behoeften, uitdagingen en huidige gedrag. Dit helpt je om ontwerpen af te stemmen op de lokale context.

Begrijp en stem af op bestaande mentale modellen: Onderzoek de bestaande mentale modellen van je doelgroep zodat je ontwerpen hierop aansluiten en een intuïtieve digitale ervaring bieden.

Foutscenario’s beperken: Identificeer proactief mogelijke knelpunten en ontwerp oplossingen om veelvoorkomende fouten te voorkomen of te verhelpen. Integreer feedbackloops en herstelmogelijkheden zodat gebruikers kunnen leren en hun acties in real-time kunnen aanpassen.

Vertrouwen en transparantie opbouwen: Laat gebruikers zien waar hun geld naartoe gaat en hoe transacties worden beheerd. Gebruik consistente visuele signalen om veiligheid en vertrouwen te versterken. Dit helpt het vertrouwen van gebruikers en de waargenomen effectiviteit van het systeem in de loop van de tijd te vergroten.

Over de auteurs

Muhammed Ahmed is een interdisciplinair ontwerper met expertise op het dynamische snijvlak van onderzoek en design. Momenteel werkt hij als Senior Product Designer bij Ideate Innovation en heeft hij een veelzijdige portfolio op het gebied van financiële inclusie, digitale toegankelijkheid en online privacy. In zijn vrije tijd klimt hij graag op rotsen, maakt muziek en aait hij honden. 🐶💛

Roos van Duijnhoven is gedragswetenschapper met een achtergrond in sociale psychologie en neuropsychologie. Ze is ook mede-oprichter van Nuance Behavior, een gedragswetenschappelijk collectief dat zich richt op producten en diensten die gedragsverandering ondersteunen. Roos’ ervaring met het toepassen van gedragswetenschap beslaat diverse sectoren – van cyberweerbaarheid en digitale geletterdheid tot duurzaamheid en het vormen van gewoontes. Wanneer ze niet werkt, bakt ze graag zuurdesembrood en beoefent ze Muay Thai. 👩🏻🍳💪🏼

Om meer te leren over ons werk of om te praten over mogelijke samenwerkingen, bekijk onze websites:

Ideate Innovation – www.ideateinnovation.com

Nuance Behavior – www.nuancebehavior.com

Dit artikel is oorspronkelijk gepubliceerd bij Nuance Behavior.

Stel je dit voor: je doet een online betaling, vult zorgvuldig alle gegevens in en tik vervolgens op de Betaal-knop. Simpel, toch?

Maar denk nu aan Amir, een jonge man uit een afgelegen dorp in Pakistan, waar mobiel internet een recente, maar onbetrouwbare luxe is. Hij is de eerste persoon in zijn familie met een smartphone en leert nog steeds hoe hij deze moet gebruiken. De mobiele betaaldienst die hij gebruikt om geld naar zijn familie te sturen, heeft een app en hij besluit het te proberen. Voorheen vertrouwde hij altijd op mobiele geldagenten, en nu hij zelf geld overmaakt, is hij angstig om fouten te maken of erger nog, geld te verliezen. Hij controleert dubbel of hij alle cijfers correct heeft ingevoerd. Terwijl hij de stappen doorloopt en op de Volgende-knop tikt, veroorzaakt het trage internet vertragingen. Hij tikt nogmaals, maar raakt per ongeluk de Betaal-knop aan, die op het volgende scherm op dezelfde plek staat, waardoor hij zijn kans mist om de details te bevestigen. Het scherm verandert opnieuw en hij weet niet zeker of de betaling correct is uitgevoerd. Zijn hartslag stijgt en zijn stressniveau neemt toe. Wat kan hij nu doen?

Momenten zoals deze benadrukken de kloof tussen ontwerp en gebruikersverwachtingen. Afhankelijk van je eigen ervaring en toegang tot digitale financiële diensten, herken je dit scenario misschien wel of niet. Toch illustreert het obstakels die nieuwe gebruikers kunnen ontmoedigen en soms zelfs uitsluiten van het gebruik van nieuwe technologieën. Door de gedragsnuances te begrijpen van hoe gebruikers met producten omgaan, kunnen we dergelijke kloof overbruggen door geïnformeerde ontwerpkeuzes te maken.

Ontwerpen op basis van best practices kan effectief zijn, maar alleen als die praktijken getest en gevalideerd zijn in een vergelijkbare context. Het toepassen van gevestigde ontwerprichtlijnen in een andere context vereist aanpassing om contextuele uitdagingen aan te pakken en de bruikbaarheid te optimaliseren. Gebruikers hebben verschillende niveaus van kennis, vaardigheden, ervaring en verwachtingen bij het gebruik van producten en functies. Wat intuïtief is in de ene context, kan verwarrend zijn in een andere. Het is aan ontwerpers om ervoor te zorgen dat technologie gebruiksvriendelijk is voor de doelgroep en hen te begeleiden bij het gebruik van de oplossing voor het beoogde doel.

Contextualisering van digitale betalingen in Pakistan

In 2023 stond Ideate Innovation voor een vergelijkbare uitdaging bij het ontwikkelen van UX-ontwerprichtlijnen voor betere betaalervaringen, met focus op nieuwe en potentiële gebruikers. Grootschalig onderzoek in vier Pakistaanse provincies bracht aanzienlijke kloof aan het licht tussen het ontwerp van Pakistan’s digitale financiële diensten (DFS) en de behoeften van deze gebruikers. Veel financiële apps gebruiken minimalistische ontwerpen gebaseerd op wereldwijde benchmarks die decennialang in ontwikkelde landen zijn vastgesteld. Deze ontwerpen vormen echter een barrière voor de grotendeels ongebankte bevolking van Pakistan, die vaak niet over hetzelfde digitale vaardigheidsniveau beschikt. Het ontwerpen van DFS voor zulke contexten vereist een grondig, contextueel gebaseerd begrip van het gedrag, de mentale modellen en digitale geletterdheid van de doelgroep.

Door uitgebreid gebruikersonderzoek en testen identificeerden we 10 UX-principes (zie Figuur 1) die cruciaal zijn voor het afstemmen van digitale betaalervaringen op de Pakistaanse context. Elk ontwerpprincipe is gebaseerd op bepaalde gedragsmechanismen. Door deze principes in ons ontwerp te verwerken, kunnen we niet alleen de gebruikersgerichtheid en toegankelijkheid verbeteren, maar ook financiële inclusie in onderbediende gemeenschappen bevorderen.

Ontwerprichtlijnen voor het Creëren van Betere Betaalervaringen

Bouwen op Gedrag

Gedrag wordt sterk beïnvloed door de omgevingen waarin we leven en de mensen met wie we ons omringen. Als we producten willen ontwerpen die mensen helpen hun gedrag te veranderen, is lokaal onderzoek doen daarom essentieel. We moeten de mechanismen achter het gedrag van onze doelgroep binnen hun specifieke context begrijpen. Wat zijn hun doelen, en welke obstakels ervaren ze? Wat drijft hun motivaties en zorgen? Door zowel kwantitatief als kwalitatief onderzoek uit te voeren, krijgen we inzicht in de gedragsmechanismen en de bestaande mentale modellen die bepalen hoe mensen momenteel producten en diensten interpreteren en gebruiken. Dit vormt de basis waarop we onze ontwerpen bouwen. Zonder dit contextuele begrip, zelfs het meest esthetisch aantrekkelijke product zal waarschijnlijk zijn doel missen.

Het scenario dat we in de inleiding beschreven, laat zien hoe nieuwe digitale ervaringen stressvol kunnen zijn als het ontwerp niet optimaal is afgestemd op de vaardigheden en verwachtingen van de gebruiker. De UX-principes die we hebben geïdentificeerd, spelen in op gedragsmechanismen in de interactie tussen gebruiker en product. Hier zullen we verder ingaan op de praktische toepassing van enkele van deze mechanismen.

Mentale Modellen Uitpakken

Mentale modellen fungeren als onze interne kaarten om te navigeren en te communiceren met interfaces. Op basis van eerdere kennis en ervaring helpen deze modellen ons te voorspellen hoe een product of dienst werkt, wat ons gedrag beïnvloedt. Omdat iedereen unieke ervaringen en vaardigheden heeft, kan het mentale model van iemand anders verschillen van dat van jou. Het ontwerpen van digitale interfaces, of welk product dan ook, brengt de uitdaging met zich mee om duidelijkheid te bieden, zodat gebruikers gemakkelijk kunnen begrijpen hoe ze ermee moeten omgaan. Wat voor ons als ontwerpers intuïtief lijkt, is dat misschien niet voor iedereen, en dit verschil kan de bruikbaarheid belemmeren. Door de bestaande mentale modellen van gebruikers te begrijpen, kun je je ontwerp zo sturen dat het product of de interface intuïtief aanvoelt, en duidelijke voorbeelden en uitleg kunnen hun mentale modellen verder vormen.

Digitale winkelwagentjes helpen online winkelervaringen af te stemmen op bestaande mentale modellen.

Een voorbeeld is het winkelwagentje of mandje dat veel webshops hebben overgenomen. Wanneer je producten in een fysieke winkel koopt, neem je een karretje om de items die je wilt kopen mee te nemen totdat je bij de kassa betaalt. Maar online winkelen werkt niet op dezelfde manier. Je kunt de producten die je wilt kopen selecteren, maar je hoeft ze niet fysiek mee te dragen – dus waar laat je ze? Om de ervaring af te stemmen op de vertrouwde ervaring van fysiek winkelen, gebruiken de meeste webshops een virtueel winkelwagentje of mandje als digitale representatie van het verzamelen van items op één plek terwijl je door de online winkel gaat. Dit zorgt ervoor dat de digitale ervaring en verwachtingen aansluiten bij wat mensen al kennen, en vormt hun mentale model voor hoe ze door de online shop navigeren.

Voorbeeld: Udhari als sociale norm

Als het gaat om onze fintech-oplossing, kunnen mentale modellen functies informeren zoals betalingsverzoeken of terugbetalingen van leningen. In Pakistan zijn betalingsafspraken, genaamd “Udhari”, veelvoorkomende sociale normen. Een informele versie van ‘Koop Nu, Betaal Later’, Udhari vertrouwt op persoonlijke relaties en vertrouwen binnen gemeenschappen. Door zulke bestaande gedragingen te benutten, hebben we digitale alternatieven gecreëerd voor offline praktijken waar mensen al vertrouwd mee zijn. Dit laat zien hoe inzicht in sociaal-culturele normen en gebruiken kan helpen bij contextueel relevante aanpassing van digitale functies, zoals geplande betalingsverzoeken voor later om ‘digitale Udhari’ mogelijk te maken. Om gebruikers die afhankelijk zijn van contant geld te ondersteunen bij het adopteren van digitale financiële diensten, kan ontwerpen gebaseerd op hun bestaande mentale modellen de overgang versoepelen.

Udhari is een veelvoorkomende informele ‘Koop Nu, Betaal Later’-afspraak in Pakistan.

Het beperken van faalrisico’s

Another design principle involves proactively mitigating possible failure states. When you’re designing a product intended for regular use, it requires multiple repetitions of usage for it to become a regular practice. If new users run into issues and drop off before they reach this stage, they may abandon the product altogether. To overcome this, it’s important to design for both prevention and recovery. Potential or common failures should be identified proactively, informing design decisions to decrease the likelihood of these errors occurring in the first place. And even then, recovery features should be integrated, providing users with easy ways to undo or correct unwanted actions. Ideally, feedback loops should be set up to ensure that users receive immediate feedback on their actions. This can help them understand the consequences of actions in real-time, allowing for quick adjustments and learning how to use the features over time.

Managing finances can be a sensitive topic, and many people are loss-averse when it comes to money. In Pakistan, the vast majority of the unbanked population belongs to lower socio-economic classes, making them even more prone to anxiety around monetary interactions and digital transactions. Any mistakes and financial losses can have an immediate adverse impact on their lives, heightening the importance of designing to build trust and to prevent confusion and errors.

Voorbeeld: Problemen met QR-codes

Een voorbeeld van het voorkomen van foutscenario’s is het ontwerp van QR-codes voor betalingen. QR-codes bij betaalpunten zijn in Pakistan gebruikelijk. Deze betaalpunten kunnen ervaren worden als snelle, stressvolle omgevingen: je voelt de druk van de rij achter je, waardoor je je transactie snel wilt afronden. Bij het ontwerpen van QR-betaalervaringen voor nieuwe gebruikers ontdekten we dat gebruikers een betaling zouden afbreken als er een fout optrad, bijvoorbeeld omdat het scannen niet lukte door technische problemen met de telefoon van de klant of door een vuile of beschadigde QR-sticker in de winkel. In dat geval zouden ze terugvallen op contant geld of later terugkomen naar de winkel. In zo’n stressvolle situatie voelden ze zich niet op hun gemak om zelf een alternatief in het digitale systeem te vinden.

Als oplossing voegden we uitleg toe over wat de fouten veroorzaakte en begeleidden we gebruikers naar mogelijke digitale alternatieven om hun vertrouwen te herstellen en hen de controle over de situatie terug te geven. Dit verminderde hun stress en verkleinde de kans dat gebruikers volledig zouden afzien van de digitale betaling.

Dode eindes in de gebruikersflow vermijden door oorzaken van fouten uit te leggen en alternatieven aan te bieden

Vertrouwen, Transparantie & Waargenomen Systeemeffectiviteit

Om gebruikers vertrouwen te geven in een financieel product, moeten ze geloven dat het systeem betrouwbaar, veilig en effectief is. Het opbouwen van vertrouwen en het gevoel van systeemeffectiviteit is daarom cruciaal voor succesvolle adoptie en duurzaam gebruik. Even belangrijk is transparantie in transacties. Gebruikers moeten het proces dat door hun acties wordt gestart kunnen zien en begrijpen, hoe hun geld wordt beheerd en waar het naartoe gaat. Duidelijke communicatie en begeleiding over deze aspecten helpen het proces te verduidelijken, geven gebruikers zekerheid over de integriteit en betrouwbaarheid van het systeem en zorgen ervoor dat mensen zich veilig voelen met hun financiën.

Voorbeeld: Visuele signalen voor betrouwbare partijen

Bij het ontwerpen van digitale betalingen voor handelaars, was een van onze aanbevelingen het toevoegen van visuele signalen om vertrouwen op te bouwen door aan te geven dat het geld naar een betrouwbare partij wordt gestuurd (bijv. een gerenommeerde, traceerbare entiteit). Door deze signalen consequent in verschillende contexten te plaatsen, kunnen gebruikers leren dit element met vertrouwen te associëren. Dit stelt hen in staat zich zekerder te voelen bij betalingen aan handelaars en voorzichtig te zijn wanneer het ontbreekt, waardoor het vertrouwen in het systeem wordt versterkt. We ontdekten ook dat gebruikers geïrriteerd raakten door inconsistente en onverwachte kosten voor verschillende digitale transacties. Om dit op te lossen, worden mogelijke transactiekosten nu duidelijker vooraf aangegeven om transparantie gedurende het hele traject te waarborgen.

Na verloop van tijd kan de consistente aanwezigheid van deze visuele signalen gebruikers comfortabeler maken bij het afronden van digitale transacties. En naarmate hun nieuw gevormde verwachtingen overeenkomen met hun ervaringen, worden hun mentale modellen voor deze digitale betalingen gevormd en versterkt.

Visuele signalen om duidelijkheid en betrouwbaarheid aan te geven

Samenvatting (Belangrijkste Leerpunten)

Door de onderliggende mechanismen die het gedrag van gebruikers sturen te begrijpen, kunnen ontwerpers intuïtieve, toegankelijke en plezierige digitale ervaringen creëren voor diverse gebruikersgroepen. Het voorbeeld van het ontwerpen van digitale financiële diensten in Pakistan benadrukt hoe contextueel onderzoek en gedragsinzichten de kloof tussen gebruikersverwachtingen en productontwerp kunnen overbruggen, waardoor digitale interfaces ontstaan die financiële inclusie bevorderen.

Samengevat de belangrijkste strategieën die hierboven zijn besproken:

Onderzoek lokaal uitvoeren: Betrek je doelgroep via zowel kwantitatief als kwalitatief onderzoek om inzicht te krijgen in hun behoeften, uitdagingen en huidige gedrag. Dit helpt je om ontwerpen af te stemmen op de lokale context.

Begrijp en stem af op bestaande mentale modellen: Onderzoek de bestaande mentale modellen van je doelgroep zodat je ontwerpen hierop aansluiten en een intuïtieve digitale ervaring bieden.

Foutscenario’s beperken: Identificeer proactief mogelijke knelpunten en ontwerp oplossingen om veelvoorkomende fouten te voorkomen of te verhelpen. Integreer feedbackloops en herstelmogelijkheden zodat gebruikers kunnen leren en hun acties in real-time kunnen aanpassen.

Vertrouwen en transparantie opbouwen: Laat gebruikers zien waar hun geld naartoe gaat en hoe transacties worden beheerd. Gebruik consistente visuele signalen om veiligheid en vertrouwen te versterken. Dit helpt het vertrouwen van gebruikers en de waargenomen effectiviteit van het systeem in de loop van de tijd te vergroten.

Over de auteurs

Muhammed Ahmed is een interdisciplinair ontwerper met expertise op het dynamische snijvlak van onderzoek en design. Momenteel werkt hij als Senior Product Designer bij Ideate Innovation en heeft hij een veelzijdige portfolio op het gebied van financiële inclusie, digitale toegankelijkheid en online privacy. In zijn vrije tijd klimt hij graag op rotsen, maakt muziek en aait hij honden. 🐶💛

Roos van Duijnhoven is gedragswetenschapper met een achtergrond in sociale psychologie en neuropsychologie. Ze is ook mede-oprichter van Nuance Behavior, een gedragswetenschappelijk collectief dat zich richt op producten en diensten die gedragsverandering ondersteunen. Roos’ ervaring met het toepassen van gedragswetenschap beslaat diverse sectoren – van cyberweerbaarheid en digitale geletterdheid tot duurzaamheid en het vormen van gewoontes. Wanneer ze niet werkt, bakt ze graag zuurdesembrood en beoefent ze Muay Thai. 👩🏻🍳💪🏼

Om meer te leren over ons werk of om te praten over mogelijke samenwerkingen, bekijk onze websites:

Ideate Innovation – www.ideateinnovation.com

Nuance Behavior – www.nuancebehavior.com

Dit artikel is oorspronkelijk gepubliceerd bij Nuance Behavior.